Después de cuatro meses seguidos en los que las ventas de pisos superan las de 2008, y con los precios subiendo y rebasando los niveles prepandemia, cabe preocuparse por el riesgo de una nueva burbuja. La percepción es que ya hay un ‘boom’ de ventas, que seguirá notándose en la evolución de los precios, pero no tendrá que ver con el estallido de la última crisis. Este mercado al alza afectará especialmente a las grandes capitales.

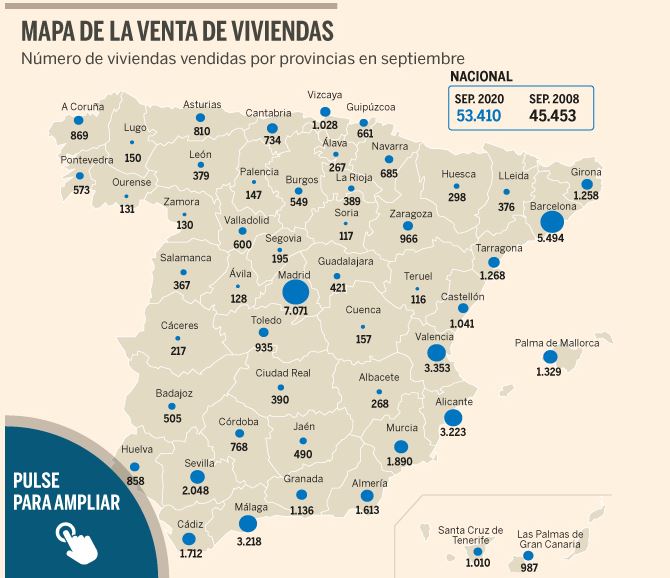

La fiebre del ladrillo ha vuelto. Desde junio ya se venden más pisos que en pleno boom inmobiliario, y eso está tirando de precios, hasta el punto de que en algunas capitales se superan los niveles prepandemia. Si en septiembre de 2008 se cerraban 45.453 compraventas, en el mismo mes de este año se llega a las 53.410 operaciones, un 15% más, según los datos del Instituto Nacional de Estadística publicados esta semana. Algo similar viene ocurriendo en junio, julio y agosto, todos superando los datos de 2008.

No es que las grúas hayan vuelto a poblar el horizonte de las ciudades, ni que los bancos hayan relajado las condiciones para conceder hipotecas a niveles peligrosos. Sin embargo, ya van cuatro meses seguidos en los que la venta de viviendas supera las de 2008, y fue precisamente entonces cuando estalló la burbuja. Viendo el panorama, es natural preguntarse: ¿hay riesgo de una nueva burbuja en España?

La respuesta corta sería que depende de a quién se le pregunte y qué indicadores se miren. La percepción general es que sí hay un boom de ventas que está inflando precios, y esto es algo que conviene vigilar, ya que el precio seguirá subiendo. Sobre todo porque, a diferencia de la última crisis, ahora no hay tanta oferta como entonces, y un desajuste entre poca oferta y mucha demanda puede llevar a una espiral de subidas.

«El boom ya ha llegado», explica Gonzalo Bernardos, profesor Titular y director del Máster Inmobiliario de la Universidad de Barcelona. Sin embargo, matiza que el shock sólo afectará a grandes capitales, que tardará dos o tres años en llegar, y que no será una crisis financiera.

La diferencia con la crisis anterior, de hecho, es que ahora el riesgo financiero es bajo, lo que limita el alcance de un hipotético boom.

Es cierto que hay guerra hipotecaria, pero ésta se libra en el terreno de los tipos de interés (por los suelos) y no en el de la relajación de las condiciones para conceder préstamos. En todo caso, no son pocas las señales para estar alerta:

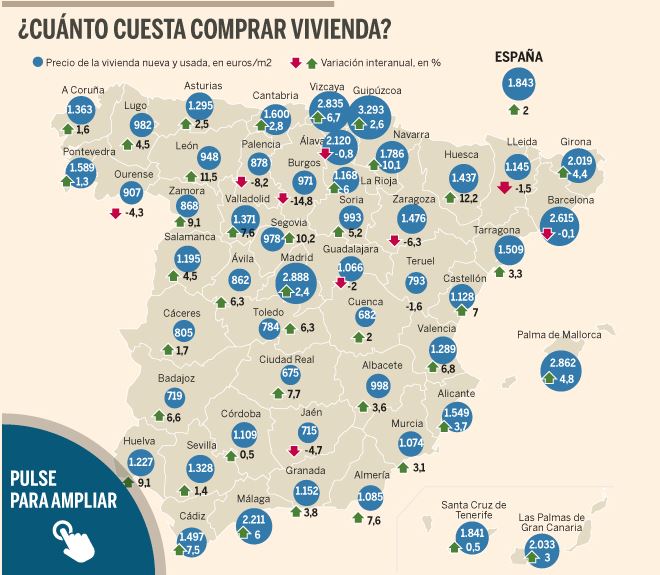

- Crece la sensación de que la burbuja está cerca. La idea de que «estamos próximos a una burbuja inmobiliaria» cobra protagonismo entre los españoles. A principios de año, en febrero, el nivel de preocupación se situaba en un 5,7 sobre 10. Siete meses después, ese temor ha subido a un 6,1, según una encuesta de Fotocasa. Es sólo una percepción, pero no carente de fundamento. Para María Matos, directora de Estudios del portal, está basada en que los españoles están viendo cómo los precios han seguido subiendo a pesar de la pandemia, cuando todo el mundo esperaba que cayeran. Y es verdad que suben. Un 3,3% en el segundo trimestre, según el Banco de España.

- Una advertencia velada del Banco de España. Aun así, el Banco de España sostiene que «no hay evidencia clara de sobrecalentamiento del mercado». Sin embargo, sí reconoce que el precio de la vivienda ya está por encima de lo que costaba en 2019, antes de la pandemia, y supera (aunque por poco) sus niveles de equilibrio. Las declaraciones del organismo podrían tomarse como una advertencia velada, ya que, aunque a priori niega la acumulación de desequilibrios, sí avisa de que los hay en los precios, y al mismo tiempo que pronostica una aceleración del precio de la vivienda, avisa que habrá que vigilar si llegan «a niveles de alerta».

- Cuatro razones por las que el precio de la vivienda seguirá subiendo. La pandemia apenas ha golpeado al inmobiliario, y el mercado se ha recalentado a toda velocidad, hasta el punto de que ya hay 39 capitales españolas donde los pisos son más caros ahora que en 2019, según datos de Tinsa. Sin embargo, hay que relativizar estas subidas, ya que por mucho que las ventas se hayan disparado, los precios siguen lejos de los máximos del boom inmobiliario. Un 29% por debajo de 2007, según los datos de Tinsa. Esta, no obstante, no deja de ser una media nacional. El peligro estaría en capitales concretas, donde los precios sí están más cerca de tocar techo. De hecho, el mercado seguirá tensionándose. El Banco de España lo explica por tres razones:

- En primer lugar, por la reactivación de la demanda. La embalsada durante 2021, una nueva demanda de mejora nacida como consecuencia del confinamiento y por el retorno de los compradores extranjeros. Durante el confinamiento despegó un tipo de demanda incitada por lo que Bernardos califica de efecto helado: «Se compraban pisos como si fueran helados». Ahora, llega lo que denomina como efecto hormiga: «Es la demanda embalsada y los rezagados», añade. Este tipo de demanda compra empujada por la percepción de que la economía repunta al fin, por unas tasas de ahorro en máximos históricos y por la idea de que la vivienda es una inversión refugio para una inflación que despega. A ellos se le suman los inversores y los compradores extranjeros, que en el primer semestre regresaron y aumentaron sus compras un 47% respecto al ejercicio de 2020, según los datos de los Notarios.

- La segunda razón que explica una futura subida tiene que ver con el notable aumento en los costes de los insumos de la construcción que podría provocar presiones adicionales en la obra nueva, y esto, a su vez, contagiar a la vivienda usada.

- La tercera tiene que ver con el macroplan de rehabilitación: el aumento de actividad derivada de la cantidad de obras a realizar podría provocar «tensionamientos adicionales en los costes de la mano de obra y en el sector de la construcción», avisa el Banco de España.

Hay una última razón, mencionada en este caso por Bernardos, que tiene que ver con la oferta. «Si los promotores estuvieran haciendo 300.000 viviendas al año diría que estamos muy lejos de la burbuja. Mi principal preocupación es que, tirando por arriba, el año que viene los promotores harán a lo sumo 130.000 viviendas, y eso no da para absorber la demanda que hay», argumenta este experto en el sector inmobiliario. La demanda comprará vivienda nueva, y como habrá más compradores que oferta, los promotores subirán precios. Esto expulsará una parte de la demanda a la vivienda usada, lo que a su vez hará crecer el precio de los pisos de segunda mano. «El problema de ahora es que seguramente con menos crédito se pueda generar una burbuja, pero por escasez de oferta», añade.

- Hipotecas en máximos de 18 años, pero con bajo riesgo. Por mucho que hubiera burbuja, una de las claves que podría mitigar el pinchazo tiene que ver con el sector financiero. Es cierto que actualmente la concesión de préstamos está en máximos no vistos en 18 años, es decir, desde 2003, según constata el Banco de España, y que «el crédito hipotecario crece con fuerza». Es más, hay una auténtica guerra hipotecaria librada entre entidades para captar clientes. Pero los bancos compiten ofreciendo bajos tipos de interés, y no relajando las condiciones de concesión. Sin el riesgo financiero, las consecuencias de la burbuja se quedarían en un precio absolutamente excesivo que la demanda no absorbe, que llevaría a una nueva caída del mercado, con una corrección de precios que hagan que la vivienda regrese a un nivel de venta que la demanda pueda absorber.

- ¿Es un buen momento para comprar vivienda? Depende de las razones que motiven la compra. Hay que tener en cuenta que los precios seguirán subiendo, pero que ya están en niveles altos. Lo curioso, comenta Bernardos, es que cuando hace un año los precios experimentaban cierto ajuste la demanda se mantenía contenida, mientras que ahora se dispara. «Cuanto más compra la gente es cuando se extiende la idea de que hay una burbuja».

- ¿Cómo de próxima estaría la burbuja y dónde afectará más? A falta de bola de cristal, si se tienen en cuenta algunos indicadores es posible pronosticar que, a diferencia de la anterior, ésta sería una burbuja de grandes capitales, explica Bernardos. Es en estos mercados donde los precios están cerca de tocar techo y hay poca oferta. Pero el riesgo no es inmediato, un pronóstico que coincide con las cautelas del Banco de España, que considera que todavía tendría que haber alza de precios para empezar a preocuparse. El economista jefe en Arcano Partners, Ignacio de la Torre, pronostica que ese riesgo «existe en los próximos cinco años». Bernardos coincide en que, de haber burbuja, tardará en llegar, por lo menos hasta 2024.