El neobanco de Andbank responde a Openbank e ING con la mejor oferta del mercado sin vinculación. La banca redobla su apuesta por el tipo fijo en el tramo final del año.

La banca española recrudece la batalla en los tipos fijos y mixtos de las hipotecas en este último tramo del año. ING primero, Openbank después y MyInvestor en un movimiento de última hora, han rebajado los precios que aplican a sus préstamos en estas dos modalidades y han dejado sin cambios los de las variables. Un mensaje inequívoco de que el sector no se conforma con el crecimiento récord de la contratación en el segmento fijo en lo que va de año.

La batalla adquiere dimensiones extraordinarias a un paso ya del cierre de 2021. Si la de ING es una maniobra de acercamiento a los mejores tipos del mercado, la de Openbank es un asalto en toda regla a la cabeza del ránking de hipotecas a tipo que en los últimos trimestres ocupaba MyInvestor, que apenas ha tardado unas horas en responder al banco digital de Santander y recuperar su posición de banco más barato del mercado sin vinculación.

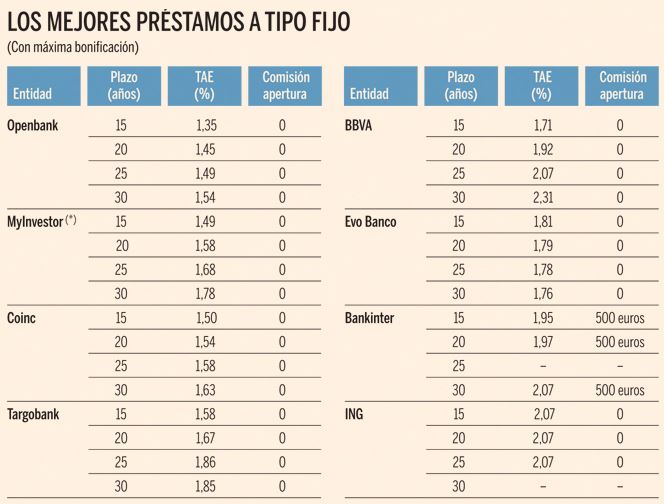

El neobanco de Andbank rebajará este lunes 8 de noviembre los precios de sus hipotecas a tipo fijo en los plazos intermedios. MyInvestor mantiene tipos en el 1,49% TAE (tasa anual que recoge todos los gastos) en el préstamo a 15 años y en el 1,78% a 30 años. Pero a cambio reduce desde el 1,78% hasta el 1,58% TAE a 20 años y desde el 1,78% hasta el 1,68% a 25 años.

Competencia máxima

La entidad apuesta por un modelo de producto libre, que considera más justo y transparente que el que exige la contratación de otros productos para conseguir la mayor bonificación posible en precio. Un esquema con el que MyInvestor se distingue de todos sus competidores. Sólo Openbank ofrece tipos más bajos a cambio de la domiciliación de una nómina o pago de pensión de al menos 900 euros y la contratación del seguro de hogar con la entidad.

El banco de Grupo Santander ha metido la sexta velocidad y acaba de practicar su segunda rebaja del año, tras la primera de enero. Con máxima bonificación, Openbank ofrece el 1,35% TAE para los préstamos hasta 15 años; el 1,45% entre 16 y 20 años, el 1,49% entre los 21 los 25 años, y el 1,54% TAE para préstamos con un plazo de entre 26 y 30 años.

Se trata de recortes muy significativos de 0,15 puntos en todos los casos respecto a los anteriores de 1,50%, 1,60%, 1,64% y 1,69%. Con estas tarifas, Openbank abre una sima entre su oferta y la del resto de competidores que aplican tarifas bonificadas en función de la vinculación.

Coinc y Evo Banco, ambos del Grupo Bankinter, y Targobank ofrecen tipos muy competitivos en una escaparate hipotecario donde las ofertas a cualquier plazo por encima del 2% se han quedado fuera de juego.

Apuesta total

Al cierre del mes de agosto, el 67% de las nuevas hipotecas se firmaron a tipo fijo, sólo un peldaño por debajo del máximo histórico del 68,1% de julio. En 2020 el 50% de las hipotecas que se firmaban era fijas y en 2021 ya representan las dos terceras partes de la cuota de mercado. Este salto refleja la creciente fortaleza de este tipo depréstamos que aportan ingresos estables, independientes del euribor.

Las entidades están haciendo un esfuerzo ímprobo en rebajas de precios como demuestran los últimos movimientos de ING, Openbank y MyInvestor.

Con los últimos datos del Instituto Nacional de Estadística (INE) sobre la mesa, al cierre del mes de agosto el tipo de interés nominal (TIN) medio de las hipotecas fijas en España se situaba en el 2,70%, apenas una décima sobre el mínimo del año del 2,69% marcado en junio, y claramente por debajo del 3,05% al que terminó el ejercicio 2020.

Nunca los precios han sido tan bajos. Tanto que la diferencia entre las hipotecas fijas y las variables se redujo en agosto hasta los 59 puntos básicos, frente a los 60 puntos cuando acabó el ejercicio 2020. En 2019, antes de la crisis del Covid, la diferencia entre fijas y variables era de 87 puntos básicos.

El crecimiento es imparable y se deja ver con mucha claridad en las cifras que manejan los brókeres hipotecarios, que sacan a subasta las peticiones de hipotecas de sus clientes, por las que pujan los bancos. Uno de los más activos, Trioteca, indica en su mensual de octubre que el 91,5% de las hipotecas firmadas el pasado mes en su plataforma fueron tipo fijo.