Es probable que la pandemia provoque no sólo una profunda recesión global, sino años de debilidad. Para hacer frente a la amenaza de un ‘prolongado Covid económico’, las autoridades deben evitar repetir el error de retirar el apoyo de forma precipitada como ocurrió en la crisis financiera de 2008.

El Covid-19 ha dejado a muchos pacientes con síntomas debilitantes después de haber superado la infección inicial. Esto se conoce como «Covid a largo plazo». Lo que ocurre con los riesgos para la salud también ocurre con la economía. Es probable que la pandemia provoque no sólo una profunda recesión global, sino años de debilidad. Para hacer frente a la amenaza de un «prolongado Covid económico», las autoridades deben evitar repetir el error de retirar el apoyo de forma precipitada, como lo hicieron después de la crisis financiera de 2008.

Este peligro es real, aunque sigue habiendo mucha incertidumbre sobre cómo evolucionará la crisis. Aún desconocemos cuándo logrará controlarse la pandemia.

Sin embargo, ya sabemos mucho sobre el impacto económico de la pandemia. Sabemos que ha provocado una enorme recesión global; que los costes económicos han sido mayores para los jóvenes, los empleados no cualificados, las minorías y las madres trabajadoras; y que ha afectado negativamente a la educación. Sabemos también que este año «cerca de 90 millones de personas podrían caer por debajo del umbral de ingresos de 1,90 dólares al día», según ha vaticinado el FMI.

Sabemos que muchas empresas se han visto perjudicadas debido a un colapso en la demanda de su producción o a los confinamientos. Las segundas olas de la pandemia que ya afectan a muchas economías agravarán las cosas. Como muestra el Informe de Estabilidad Financiera Global del FMI, la fragilidad financiera está aumentando en sectores ya muy endeudados de las economías de altos ingresos, así como en los países emergentes y en desarrollo.

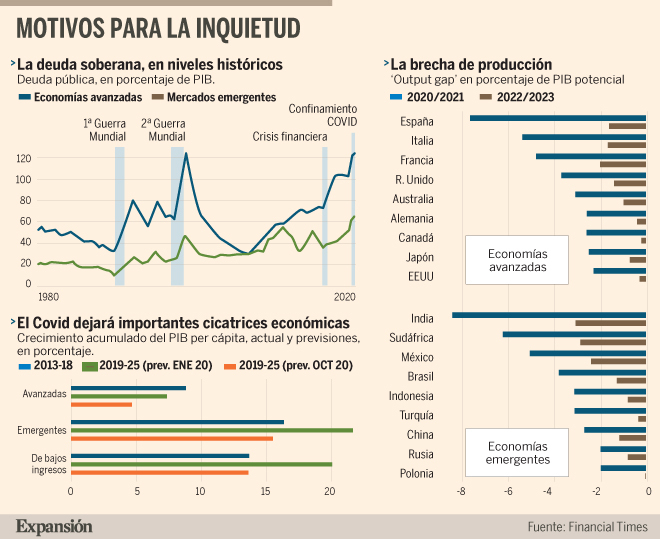

Pero también sabemos que las cosas podrían haber ido mucho peor. La economía mundial se ha beneficiado del extraordinario apoyo de los bancos centrales y los gobiernos. Según el Monitor Fiscal del FMI, el apoyo fiscal ha ascendido a «11,7 billones de dólares, o cerca del 12% del PIB mundial, a 11 de septiembre de 2020». La cantidad es muy superior al apoyo ofrecido después de la crisis financiera mundial.

Sabemos, sin embargo, que lo que ya ha sucedido va a dejar profundas cicatrices. Cuanto más tiempo se prolongue la pandemia, mayores serán esas cicatrices. El FMI ya ha pronosticado una gran ralentización en la actividad económica en relación con el potencial en 2022-23. Eso sin duda reducirá la inversión privada. No es sorprendente que el organismo también pronostique ahora un crecimiento significativamente menor del PIB real per cápita entre 2019 y 2025 que el pronosticado en enero.

En una crisis de esta magnitud, sólo hay una entidad capaz de actuar como aseguradora y defensora de la demanda. Lamentablemente, la capacidad de acción de los gobiernos varía enormemente. Pero los países que disponen de monedas aceptadas mundialmente tienen un enorme margen de maniobra. Ya lo han utilizado y tendrán que seguir haciéndolo. La política fiscal tiene que desempeñar un papel central, ya que por sí sola puede proporcionar el apoyo necesario. Los banqueros centrales han sido claros al respecto.

El Monitor Fiscal divide el apoyo necesario en tres fases: confinamiento; reapertura gradual; y recuperación pos-Covid.

Durante el confinamiento, la responsabilidad debe recaer en las transferencias en efectivo, las prestaciones de desempleo, el apoyo al trabajo a corto plazo, el aplazamiento temporal de los impuestos y los pagos de la seguridad social, y el apoyo a la liquidez para las empresas.

Durante la reapertura, el apoyo debe ser más concreto, con incentivos centrados en hacer que las personas vuelvan a trabajar. Deberían hacerse planes para aumentar la inversión pública. Mientras tanto, el apoyo a las empresas debe centrarse en aquellas con buenas perspectivas, pero con controles sobre los dividendos y la remuneración de los ejecutivos. Durante el período posterior al Covid, será necesario reformar los sistemas de protección social, que han demostrado ser defectuosos durante la pandemia.

Mientras tanto, la atención debe centrarse en las políticas activas del mercado laboral y en los grandes impulsos de la inversión pública. Esto, según el Monitor Fiscal, supondrá un fuerte estímulo para la inversión privada. También se necesitarán mecanismos para acelerar la reestructuración de la deuda.

Acertar en todo esto, sobre todo cuando se desconoce el momento de las transiciones entre las diversas fases de la enfermedad, será difícil. Las autoridades tienen que ser flexibles, pero no frugales. El gasto va a aumentar sustancialmente los déficit públicos y la deuda.

Se prevé que el déficit fiscal de las administraciones públicas alcance el 12,7% del PIB este año; en las economías de ingresos altos, llegará al 14,4%. Se prevé que la ratio global entre la deuda pública y el PIB aumente del 83 al 100% del PIB entre 2019 y 2022, y la de los países de ingresos altos pasará del 105 al 126%.

Que no cunda el pánico. Las economías avanzadas disfrutan de préstamos a tipos de interés cero. Y los bancos centrales están comprometidos a mantener políticas monetarias flexibles. Los gobiernos pueden permitirse gastar. Lo que no pueden permitirse es no hacerlo, dejando que las economías se debiliten y las personas se sientan abandonadas, que las cicatrices económicas empeoren y los países se vean atrapados en un crecimiento cada vez más bajo.

Los gobiernos tienen que gastar. Pero, con el tiempo, deben cambiar su estrategia del rescate al crecimiento sostenible. Si, en última instancia, los impuestos tienen que subir, deben recaer en los más ricos. Esta es una necesidad política. Todavía estamos al principio. No podemos saber cómo terminará esto, sobre todo porque ignoramos lo que harán los gobiernos. Pero sí sabemos que la historia juzgará duramente a los responsables políticos si no están a la altura de las circunstancias.

Debe evitarse un largo Covid económico. Esto no significa abandonar los esfuerzos para controlar la enfermedad, sino todo lo contrario. Será necesaria una política económica audaz para los próximos años. No hay que preocuparse por lo que costará conseguirlo, sino por el coste que tendría no hacerlo.