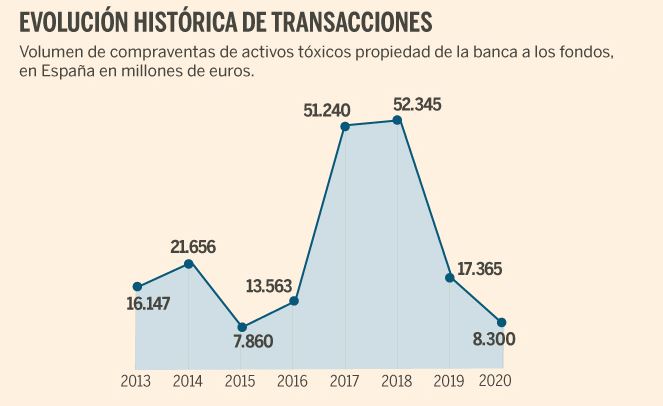

La banca española arrastra una herencia inmobiliaria de la crisis anterior de 47.500 millones, que repunta a 79.000 millones con Sareb.

La banca española realizó una gran limpieza de balances entre 2017 y 2018 y el desagüe continúa, a menor ritmo, durante el Covid. Santander ha sido el más activo en venta de carteras a los fondos de capital riesgo. Gracias a esa política, la entidad ha logrado reducir más de la mitad el volumen de la herencia inmobiliaria que arrastra de la crisis inmobiliaria, que se disparó con la compra de Banco Popular. En dos años, Santander ha reducido su lastre inmobiliario de 33.800 a 12.504 millones de euros, según datos de Axis Corporate.

Carteras

Ana Botín ha vendido en los últimos meses una cartera de créditos dudosos de 649 millones a Marathon. También se ha desprendido de una cartera de hipotecas morosas de 200 millones de valor nominal a CPPIB, el fondo más importante de pensiones de Canadá, así como de un lote de créditos a empresas hoteleras de 136 millones a Bybrook.

Los fondos de capital riesgo están analizando ahora un paquete de préstamos morosos a pymes. Se trata de una cartera de 600 millones (Titán) que está moviendo Alantra entre potenciales inversores.

Como consecuencia de esta alta actividad, Santander ha dejado de ser el banco español con mayor volumen de activos tóxicos en balance por primera vez en años. Ese puesto lo tiene ahora CaixaBank, que prácticamente ha duplicado el saldo de créditos dudosos e inmuebles en cartera con la compra de Bankia.

CaixaBank tiene 8.600 millones de activos tóxicos en balance y Bankia ha engordado esta exposición con otros 6.200 millones.

Bankia traspasó sus peores activos inmobiliarios y los peores créditos a Sareb en 2012. Aparcó en el banco malo un volumen total de 22.317 millones de euros, casi la mitad de lo que traspasaron las cajas rescatadas. Sin embargo, el saldo de activos improductivos sobre balance siguió siendo mucho más elevado que en el resto de grandes bancos. Además, no recurrió tanto como otras entidades al mercado mayorista para no castigar su cuenta de resultados. Estos fondos aplican descuentos de entre el 70% y el 90% cuando salen de compras.

La herencia inmobiliaria total que la banca española arrastra en sus balances de la crisis financiera de 2007 asciende a 47.565 millones de euros, según los cálculos de Axis Corporate. Si sumamos el volumen traspasado a Sareb por cajas de ahorros hoy propiedad de bancos, el lastre total se eleva a 79.000 millones.

Bankinter apenas concedió crédito promotor en los años del boom del crédito de 2003-2007 y tiene una herencia inmobiliaria casi testimonial sobre sus recursos propios (1.669 sobre 102.468 millones). El pasado verano salió al mercado mayorista y traspasó una cartera de 480 millones de activos tóxicos.

La banca quiere limpiar lo más rápido posible sus balances antes de que aflore la morosidad de la crisis del Covid, que todavía no ha enseñado su peor cara gracias a los mecanismos de contención ejercidos por medidas gubernamentales como las moratorias a las hipotecas, los ERTE y los créditos ICO. La próxima primavera las empresas tendrán que empezar a devolver los préstamos con garantía estatal y es cuando los impagos pueden empezar a repuntar.

La morosidad está ahora en el 4,4%. El consenso del mercado dice que subirá 2 o 3 puntos porcentuales. Es decir, quedará muy lejos del 13% que marcó tras el pinchazo de la burbuja inmobiliaria.

Fondos más activos

Blackstone, Cerberus y Lone Star acaparan gran parte del ladrillo y los créditos impagados de la banca. Blackstone se quedó con el control mayoritario de Quasar, la sociedad a la que Santander traspasó casi todo el riesgo inmobiliario de Banco Popular a las pocas semanas de comprarlo.

Cerberus compró a BBVA gran parte de los inmuebles heredados de Catalunya Caixa y de Unnim, así como activos tóxicos de Banco Sabadell.

Lone Star, por último, es el fondo al que CaixaBank traspasó casi todos sus inmuebles. También se quedó con muchos créditos tóxicos de Bankia.

Los fondos tienen una mayor capacidad que los bancos de aplicar quitas a los deudores porque no están sometidos a su estricta regulación. Por eso tienen más margen de maniobra para recuperar pisos o locales en garantía de préstamos fuera de los juzgados.