La guerra de precios reaviva el negocio y el número de préstamos que generan intereses. El saldo vivo crece más de 6.500 millones.

La banca concedió 53.603 millones de euros en nuevas hipotecas entre enero y noviembre de 2021. Con las cifras del Banco de España en la mano y a falta de los datos del último mes del pasado ejercicio, la banca confirma que ha cerrado a toda velocidad las heridas abiertas por el estallido del Covid-19 en marzo de 2020 y que vuelve a la senda del crecimiento. En los tres ejercicios anteriores (ver grafico adjunto), la cifra total de nuevas operaciones repitió en una banda muy estrecha entre los 43.057 millones y los 43.971 millones de euros por año.

Con los datos acumulados hasta noviembre, el volumen de operaciones hipotecarias da un salto en el tiempo de once años. El pasado ejercicio será el mejor desde 2010, cuando las entidades financieras concedieron préstamos para vivienda por un importe de 69.479 millones de euros. Una cifra extraordinaria que la gran crisis financiera rebajó hasta menos de la tercera parte en 2013, cuando se desplomó hasta los 21.853 millones, el importe concedido más bajo de la década.

Ahora, el mercado hipotecario está viviendo un revival que la pandemia sólo ha interrumpido temporalmente. En 2020, la banca salvó los muebles gracias a una agresiva política de precios y la contratación total se quedó a las puertas de los 44.000 millones de euros, por encima incluso de las cifras de 2019. En 2021, el proceso cogió mayor velocidad aún.

Gran crecimiento

Las cifras de los primeros once meses del año pasado son concluyentes. La banca ha concedido 9.632 millones más que en todo 2020. Pero la diferencia supera ligeramente los 10.000 millones respecto al ejercicio 2019, el último completo antes de la irrupción del Covid-19. Es decir, crecimientos de algo más del 20% en los dos casos que serán mayores aún con la aportación del mes de diciembre.

La maquinaria de hacer hipotecas de la banca española está funcionando a pleno rendimiento. El éxito comercial del sector, basado en los precios más bajos de historia, se traslada también al saldo vivo hipotecario. Es decir, al valor de las hipotecas para vivienda activas que generan intereses, que ha dejado de bajar tras una década negra.

Cuando acabó 2010 y el sector era capaz de producir los casi 70.000 millones de euros mencionados en nuevas operaciones, el saldo vivo era de casi 657.000 millones de euros.

Desde entonces hasta ahora, la cifra no había dejado de bajar, con años muy duros entre 2012 y 2015, en los que el descenso se cifró en más de 20.000 millones de euros anuales por el agresivo proceso de desendeudamiento de las familias en plena crisis.

Saldo positivo

Pero la sangría ha terminado abruptamente en 2021. También con datos del Banco de España hasta noviembre, el saldo vivo ha saltado hasta los 511.176 millones de euros, el nivel más alto desde 2019. Por lo tanto, la banca es capaz ahora de producir más hipotecas que las que se amortizan. En los once primeros meses del año pasado, el saldo vivo creció en 6.557 millones de euros.

Con este salto, la banca pone fin a 12 años ininterrumpidos en los que la amortización de deuda hipotecaria superaba el importe de los nuevos préstamos contratados. Un punto de inflexión que amplía el potencial de ingresos de la banca, que no obstante ha tenido que ajustar sus márgenes a la mínima expresión para espolear la demanda.

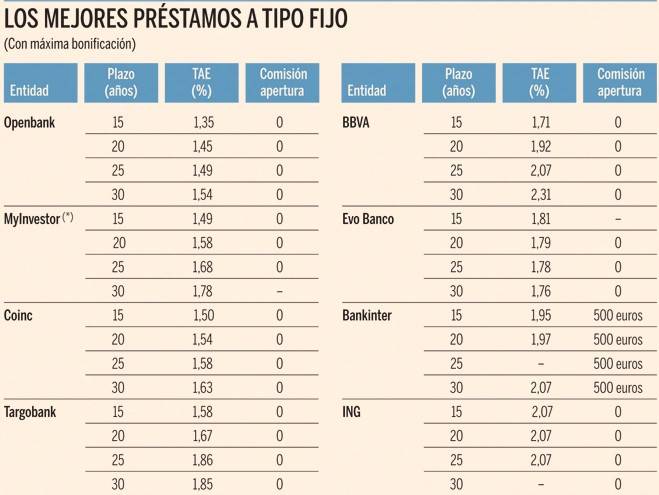

Con los últimos datos del Instituto Nacional de Estadística (INE) del mes de octubre de 2021, el precio medio de las hipotecas fue del 2,55%. En el caso del tipo fijo (ver cuadro adjunto), que ya supone dos terceras partes de la contratación total, el precio se situaba en el 2,69%, muy cerca del mínimo histórico del 2,65% del mes anterior.