La ley contempla mecanismos de alerta temprana que permitan al deudor detectar insolvencias. El plan de reestructuración puede prever la venta de partes o toda la empresa

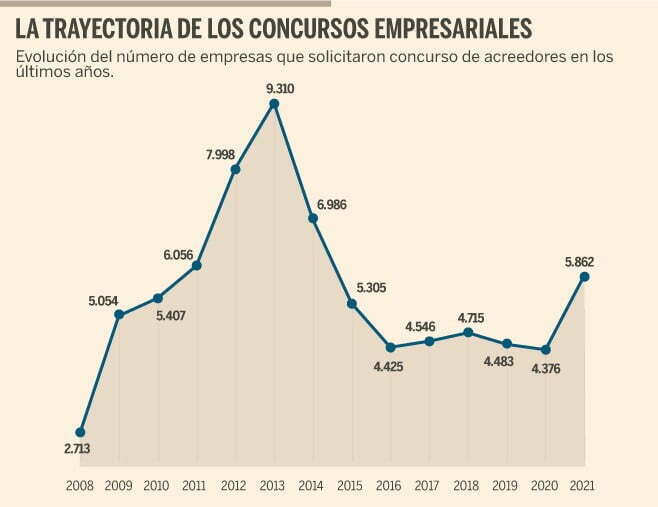

Cambio de paradigma en el sistema de insolvencias en España. Hoy entra en vigor el nuevo texto de la ley concursal, que cambia por completo el concepto legal. La norma se centra ahora en la prevención para evitar la desaparición de empresas.

El nuevo ordenamiento se basa en la reestructuración -lo que los juristas y la propia ley llaman la preconcursalidad- y deja el concurso solo para casos realmente inviables. Además, el juez perderá protagonismo en estos procedimiento, que solo tendrá intervenciones muy determinadas. De esta forma, desaparecen los procedimientos antiguos altamente judicializados que lo único que pretendían resolver era la insolvencia. Así son los principales cambios en la normativa.

Nuevo procedimiento preconcursal.

La nueva normativa centra su actuación en la fase preconcursal. El instrumento está dirigido a evitar la insolvencia, o a superarla, y posibilita una actuación en un estadio de dificultades previo al de los vigentes instrumentos preconcursales. Las empresas podrán acogerse a los planes de reestructuración en una situación de probabilidad de insolvencia, previa a la insolvencia inminente que se exige para poder recurrir a los actuales instrumentos. Su introducción lleva aparejada la supresión de los actuales instrumentos preconcursales. En la regulación de los planes de reestructuración se ha preservado el carácter flexible (poco procedimental) de los acuerdos de refinanciación y se han incorporado elementos que les otorgan mayor eficacia que a estos últimos, como la posibilidad de arrastre de clases disidentes, sujeta al cumplimiento de ciertas salvaguardas para los acreedores, que constituye el núcleo del modelo.

La intervención judicial, reducida al mínimo.

El régimen aplicable a los planes de reestructuración descansa sobre un principio de intervención judicial mínima y a posteriori. La negociación y votación del plan es informal y al margen de cualquier proceso reglado o de la intervención de ninguna autoridad judicial, sin perjuicio de la posible designación de un experto en la reestructuración, cuando proceda imperativamente o a instancias de las partes. El juez sólo interviene al final del proceso, para homologar el plan ya aprobado por las clases y mayorías exigidas por la ley.

Suspensión y paralización de las ejecuciones

El deudor podrá disfrutar de una paralización o suspensión temporal de las ejecuciones singulares, judiciales o extrajudiciales, sobre los bienes necesarios para continuar con su actividad empresarial, con el fin de facilitar las negociaciones de ese plan de reestructuración. Esta continuidad permite preservar el valor de la empresa y, por consiguiente, si las negociaciones culminan satisfactoriamente, maximizar el excedente de valor asociado a una reestructuración preconcursal.

La ley mantiene el principio de que la iniciativa corresponde al deudor y exige que concurra el presupuesto objetivo y, por consiguiente, que se encuentre en estado de insolvencia probable, inminente o actual. Además, se introducen medidas para evitar conductas abusivas y se recoge la novedad de presentar una comunicación conjunta, especialmente en el caso de que abarque a varias sociedades dentro de un grupo. Como sucedía en el norma hasta ahora vigente, una vez presentada la comunicación, sus efectos se producen de forma automática y el control se limita a dos aspectos: el contenido formal de la comunicación, en especial de la información que debe acompa ñarla, y la competencia del juzgado ante el que se ha presentado.

¿Se puede hacer una venta parcial de la empresa?

La normativa también acoge la opción de homologar un plan de reestructuración que prevea la venta de partes o incluso de la totalidad de la empresa, los llamados planes liquidativos, que pueden resultar una opción atractiva para las pymes.

Reforma del procedimiento concursal.

El texto introduce múltiples modificaciones procedimentales dirigidas a agilizar el procedimiento concursal, facilitar la aprobación de un convenio cuando la empresa sea viable y una liquidación rápida cuando no lo sea. La ley recoge un procedimiento de insolvencia único, en el doble sentido de que pretende encauzar tanto las situaciones concursales (de insolvencia actual o inminente) como las preconcursales (probabilidad de insolvencia) y que se aplicará de manera obligatoria a todos los deudores que entren dentro del concepto legal de microempresa. Este procedimiento está especialmente adaptado a las necesidades de las microempresas, caracterizándose por una simplificación procesal máxima.

Calificación del concurso de acreedores.

La normativa mantiene la calificación del concurso de acreedores, aunque con importantes innovaciones relativas a la presentación del informe de calificación, con continuidad de plazos para acelerar la tramitación de la sección sexta, y a la supresión del dictamen del Ministerio Fiscal. Esta supresión se compensa con el reconocimiento de la legitimación los acreedores que alcancen un determinado porcentaje del pasivo para presentar informe de calificación simultánea e independientemente del informe del administrador concursal, solicitando que el concurso sea calificado como culpable.

La ley contempla mecanismos de alerta temprana que permitan al deudor responsable detectar la necesidad de actuar para evitar o para encauzar la insolvencia.

Cambios en la ley de segunda oportunidad.

La ley configura un nuevo procedimiento de segunda oportunidad. Amplía la relación de deudas exonerables e introduciendo la posibilidad de exoneración sin liquidación previa del patrimonio del deudor y con un plan de pagos, per mitiendo así que este conserve su vivienda habitual y sus activos empresariales.

La ley articula dos modalidades de exoneración: con liquidación de la masa activa y con plan de pagos. Estas dos modalidades son intercambiables, en el sentido de que el deudor que haya obtenido una exoneración provisional con plan de pagos puede en cualquier momento dejarla sin efecto y solicitar la exoneración con liquidación. La ley mantiene la regulación de la exoneración también para el caso de personas naturales cuyas deudas no provengan de actividades empresariales.

Nuevos requisitos para la exoneración de deudas.

La normativa elimina el requisito para poder gozar de la exoneración consistente en que el deudor no haya rechazado oferta de empleo en los cuatro años anteriores a la declaración de concurso. Y también se elimina la obligación de haber celebrado, o haber al menos intentado, un acuerdo extrajudicial de pagos.

La ley reduce el plazo mínimo hasta ahora vigente de diez años que debía mediar entre una solicitud de exoneración y la exoneración anteriormente concedida al mismo deudor. El texto amplía también la exoneración a todas las deudas concursales y contra la masa. Las excepciones se basan, en algunos casos, en la especial relevancia de su satisfacción para una sociedad «justa y solidaria», como las deudas por alimentos, las de derecho público, las deudas derivadas de ilícito penal o incluso las deudas por responsabilidad extracontractual.

Procedimiento especial para las microempresas.

El texto introduce un procedimiento concursal especial para las microempresas. El proyecto busca reducir los costes del procedimiento. La intervención del juez solo se producirá para adoptar las decisiones más relevantes del procedimiento o cuando exista una cuestión litigiosa que las partes eleven al juzgado. Los incidentes se solucionarán, salvo excepciones, por un procedimiento escrito; y, cuando sea necesaria la participación oral de las partes o de expertos se utilizarán las vistas virtuales, celebradas por medios telemáticos.

Simplificación procesal para las pymes.

El texto articula una simplificación procesal estructural para las partes basado en que la comunicación en el seno del procedimiento se realizará a través de formularios normalizados oficiales accesibles en línea, sin coste. Ello permite recibir la información en tiempo real, lo que garantiza la completitud de la información. Los trámites del procedimiento especial podrán transcurrir en paralelo, a diferencia del concurso de acreedores que se desarrolla de forma lineal con etapas consecutivas.

Un procedimiento único para las microempresas.

El procedimiento especial es único. Las microempresas no tienen acceso al concurso ni a los acuerdos de reestructuración. Este procedimiento trata de combinar aquellos aspectos del concurso y de los planes de reestructuración que mejor se adaptan a las microempresas. Así, el presupuesto objetivo es amplio y se permite su utilización cuando la microempresa está en probabilidad de insolvencia (situación preconcursal), insolvencia inminente o insolvencia actual (situación concursal).

Los autónomos, además de tener acceso al procedimiento especial (si son microempresas), pueden acceder al procedimiento de segunda oportunidad.

Uno de los motivos por los que se regula un sistema único y simplificado es para facilitar su comprensión por los usuarios que, en su mayoría, carecerán de conocimientos específicos sobre instrumentos preconcursales y concursales y tendrán recursos limitados para contratar asesores externos. Adicionalmente, son dos los elementos en los que se basa este procedimiento especial único: la negociación y el modo de finalización de esta.

Implicaciones fiscales

El cambio fiscal más destacado en la nueva ley concursal es el castigo a los aplazamientos y fraccionamientos de las deudas tributarias. En concreto, el texto introduce una reforma que endurece los plazos.

Según la nueva normativa, a partir del 1 de enero de 2023, los plazos irán desde los seis hasta los doce meses, lo que supone una reducción del tiempo del que dispone el contribuyente para pagar a la Agencia Tributaria. Hasta ahora, y mientras no entre en vigor el nuevo cambio, la Instrucción 1/2017 de la Agencia Tributaria es la que regula los plazos máximos para pagar los aplazamientos y fraccionamientos, que van desde los doce hasta los 36 meses.

Por otro lado, que las deudas para cuya gestión recaudatoria resulte competente la Agencia Tributaria (AEAT) podrán exonerarse del pasivo insatisfecho hasta el importe máximo de 10.000 euros por deudor. En este caso, para los primeros 5.000 euros de deuda la exoneración será íntegra, y a partir de esta cifra la exoneración alcanzará el 50% de la deuda hasta el máximo de 10.000 euros.

Sin embargo, la normativa introduce una excepción a la exoneración de deudas tributarias. De esta forma, Hacienda no perdonará la deuda cuando, en los diez años anteriores a la solicitud de la exoneración, hubiera sido sancionado por resolución administrativa firme por infracciones tributarias muy graves, de seguridad social o del orden social.

La nueva normativa determina que cualquier crédito, incluidos los suscritos con la Agencia Tributaria, puede ser afectado por el plan de reestructuración. Sin embargo, en materia de créditos públicos, únicamente podrán tenerse en cuenta cuando el deudor acredite -tanto en el momento de presentar la comunicación de apertura de negociaciones, como en el momento de solicitud de homologación judicial del plan- que se encuentra al corriente en el cumplimiento de las obligaciones tributarias y frente a la Seguridad Social.

El impago a Hacienda dará lugar al incumplimiento del plan de reestructuración. En concreto, la normativa indica que el plan de reestructuración se entenderá incumplido tanto por el impago de cualquiera de los plazos de amortización de la deuda por créditos de derecho público en las condiciones previstas en el la ley, como por la generación de deuda por cuota corriente tributaria y de seguridad social durante la vigencia del mismo.

La ley también establece que se producirá la apertura del procedimiento especial de liquidación cuando el deudor no se encuentre al corriente en el cumplimiento de las obligaciones tributarias.

Novedades laborales

El nuevo texto de la ley concursal, en vigor desde hoy, establece una serie de novedades en materia laboral durante los concursos de acreedores y los planes de reestructuración. El principal cambio tiene que ver con el aumento de las exigencias de información y consultas a los trabajadores.

La ley incorpora un régimen general para la reestructuración del pasivo por lo que, tanto la reestructuración del activo como las medidas operativas que pudieran acordarse, quedan sujetas a su legislación específica atendiendo a su naturaleza laboral, tributaria o administrativa. Las controversias que respecto de ellas pudieran suscitarse se sustanciarán ante el juez competente y no ante el juez del concurso, que no tiene vis atractiva respecto de las mismas.

De este modo, la ley exige informar y consultar a los representantes de los trabajadores sobre la decisión de recurrir a un plan de reestructuración en la medida en que así se disponga en la normativa laboral y, cuando así se prevea en la misma, con carácter previo a la aprobación u homologación del plan.

Por otra parte, el texto configura una pieza informativa de primer orden en el procedimiento especial de liquidación. Los acreedores y, en su caso, los trabajadores, tendrán la posibilidad de formular alegaciones al plan, a las que tendrán acceso todos los participantes. Existe también la posibilidad de un breve trámite incidental, basado en las alegaciones realizadas por las partes, en que el juez puede modificar o, en su caso mantener, el contenido del plan de liquidación.

El texto determina que, en caso de insuficiencia de la masa activa, tienen la consideración de «créditos imprescindibles para la conservación y liquidación» los créditos por salarios de los trabajadores devengados después de la apertura de la fase de liquidación mientras continúen prestando sus servicios. Además, al establecer el orden general de los créditos contra la masa, en la cúspide figuran los créditos anteriores a la declaración de concurso por indemnizaciones derivadas de accidente de trabajo y enfermedad profesional, tanto si son anteriores como posteriores a la declaración de concurso, seguidos de los créditos por salarios correspondientes a los últimos treinta días de trabajo efectivo realizado antes de la declaración de concurso en cuantía que no supere el doble del salario mínimo interprofesional.

Por otro lado, para realizar el procedimiento especial recogido en la normativa para las micropymes, la ley establece el máximo de trabajadores en una media 10 durante el año.