Las últimas rebajas fiscales anunciadas por comunidades gobernadas por el PP han vuelto a poner el foco en el debate sobre la conveniencia de permitirles regular los tributos o, por el contrario, armonizarlos.

Cambios en el Impuesto de Patrimonio. La decisión de la Junta de Andalucía presidida por Juan Manuel Moreno de bonificar al 100% este tributo vuelve a poner en primer plano el debate sobre las diferencias entre comunidades a la hora de gestionar este impuesto de normativa estatal pero que recaudan las autonomías, que tienen competencias para regular el mínimo exento, el tipo de gravamen y las deducciones y bonificaciones a aplicar.

Por un lado, el PP defiende la capacidad de las comunidades autónomas para rebajar o incluso eliminar el impuesto, argumentando que permite la competencia entre las autonomías para lograr inversión, actividad económica y creación de empleo, aumentando así los ingresos por IRPF y otros tributos. Por el contrario, el Gobierno de coalición y comunidades gobernadas por el PSOE y otros partidos, como el PRC en Cantabria, abogan por una reforma del sistema fiscal que armonice el impuesto dentro de unos rangos, para así evitar la competencia a la baja que, en su opinión, perjudica a las comunidades con menor actividad económica y más dificultad para generar ingresos con los que financiar los servicios públicos.

Impuesto estatal

El Impuesto de Patrimonio ya tuvo una bonificación del 100% a nivel estatal entre 2008 y 2010, aprobada por el Gobierno de Zapatero, por lo que durante dicho periodo el Patrimonio no recaudó ni un euro en toda España. Con la crisis financiera, el gobierno socialista, necesitado de buscar ingresos con los que paliar el incremento del déficit y deuda públicos, suprimió la bonificación con carácter temporal para 2011 y 2012. Sin embargo, la bonificación se siguió suspendiendo año a año desde 2013 a 2020 tanto por el Ejecutivo de Mariano Rajoy como el de Pedro Sánchez, hasta que este último volvió a establecer el carácter definitivo del impuesto en los Presupuestos Generales del Estado de 2021.

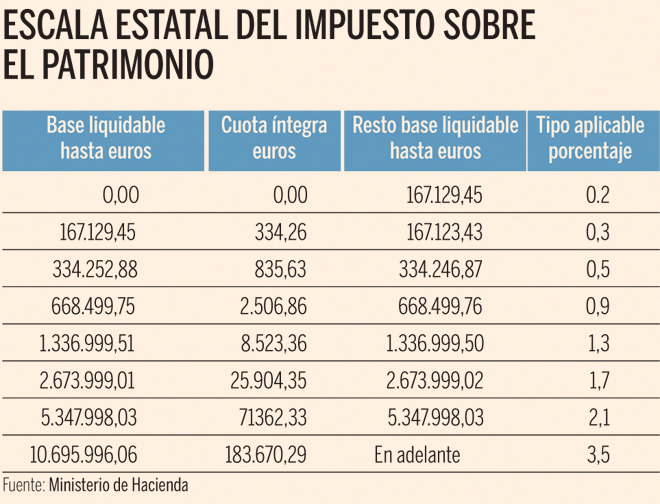

El impuesto está regulado por una normativa estatal que establece un mínimo exento de 700.000 euros, sin contar en esta cifra el valor de la vivienda habitual hasta 300.000 euros, y fija ocho tramos que aplican progresivamente tipos impositivos que van desde el 0,2% del primer tramo al 3,5% del tramo más alto. Sin embargo, la normativa permite a cada autonomía capacidad para establecer sus propios mínimos exentos, tramos, tipos y bonificaciones, hasta el punto de que pueden, como es el caso de Madrid y Andalucía, suprimir de facto el tributo al bonificarlo en su totalidad.

Andalucía

La Junta de Andalucía acaba de aprobar una bonificación del 100% en este impuesto, por lo que, aunque los contribuyentes con un patrimonio superior a 700.000 euros, sin contar la vivienda habitual hasta 300.000 euros, tendrán que declarar este tributo, no tendrán que pagar nada por él. Hasta ahora Andalucía aplicaba los mismos tramos y gravámenes de la escala estatal, salvo en el último tramo, donde aplicaba uno más bajo, del 2,5%. En cuanto al mínimo exento, aplicaba el estatal de 700.000 euros, y lo aumentaba a 1.250.000 euros en el caso de contribuyentes con discapacidad igual o superior al 33% e inferior al 65% y a 1.500.000 euros en el caso de discapacidad igual o superior al 65%.

Aragón

Aragón es una de las comunidades que aplica un mínimo exento menor al establecido en la normativa estatal, fijándolo en 400.000 euros, el umbral más bajo de entre todas las regiones. En cuanto a los tramos y tarifas, establece exactamente la escala estatal, mientras que, en lo que a bonificaciones y deducciones se refiere, tiene una bonificación del 99 % de la cuota correspondiente a patrimonios especialmente protegidos de contribuyentes con discapacidad, con un límite de 300.000 euros.

Asturias

El impuesto tiene un mínimo exento de 700.000 euros en Asturias, donde en todos los tramos se aplican tipos superiores a los de la escala estatal -comenzando con un tipo del 0,22% en el primero- salvo en el último tramo, con un gravamen del 3%, inferior al tipo estatal. Además, dispone una bonificación del 99 % de la cuota aplicable a los bienes o derechos del patrimonio especialmente protegido del contribuyente con discapacidad.

Baleares

Baleares, que establece el mínimo exento en los 700.000 euros, es la única comunidad autónoma que establece en los tramos unos umbrales distintos a los de la escala estatal, más altos que los de ésta. El primero de ellos llega hasta los 170.472 euros por encima del mínimo exento (el de la escala estatal se fija en 167.129 euros) mientras que el último de los ocho tramos es a partir de los 10,9 millones de euros (10,7 en la escala estatal). En lo que se refiere a los tipos, establece gravámenes más altos a los de la escala estatal en todos los tramos menos en el último. En el primero de ellos aplica un 0,28%, y en el último un 3,45%. Esta comunidad tuvo en vigor una bonificación general del 100% en 2011, pero desde entonces ha vuelto a aplicar el impuesto, que actualmente no está bonificado, salvo en el caso de la cuota de los bienes de consumo cultural, a los que se aplica una bonificación del 90%.

Canarias

En Canarias hay un mínimo exento de 700.000 euros, aplica la tarifa estatal tanto en concepto de tramos como de tipos, y declara exentos los bienes y derechos que formen parte de patrimonios especialmente protegidos de contribuyentes con discapacidad.

Cantabria

La comunidad de Cantabria dispone de un mínimo exento de 700.000 euros en Patrimonio y aplica en todos los tramos tipos superiores a los fijados en la escala estatal -empezando por un 0,24% en el primero- salvo en el último tramo, para el que fijan un tipo del 3,03%, inferior al estatal. Esta comunidad no ofrece ninguna bonificación o deducción.

Castilla-La Mancha

Castilla-La Mancha aplica sin ningún cambio la normativa estatal, con un mínimo exento de 700.000 euros, los mismos tramos y tipos y sin ninguna bonificación.

Castilla y León

Castilla y León también aplica el mínimo exento de 700.000 euros y deja exentos los bienes y derechos que formen parte de patrimonios especialmente protegidos de contribuyentes con discapacidad. En lo que se refiere a la tarifa, aplica tal cual los tramos y tipos de la escala estatal, y no dispone de ninguna bonificación ni deducción.

Cataluña

Cataluña establece un mínimo exento de 500.000 euros y aplica en todos los tramos tipos superiores a los fijados en la escala estatal -empezando con un tipo del 0,21% en el primer tramo- salvo en el último, en el que el tipo aplicado, del 2,75%, es inferior al de la escala estatal. En cuanto a las bonificaciones, establece una del 99 % de la cuota aplicable a los bienes o derechos del patrimonio especialmente protegido del contribuyente con discapacidad, y otra del 95% a determinadas propiedades forestales. Cataluña es la autonomía que más recauda, con 546 millones en 2020, casi la mitad de los ingresos del impuesto en toda España ese año.

Extremadura

Extremadura tiene un mínimo exento de 500.000 euros que aumenta a 600.000, 700.000 y 800.000 euros para personas con discapacidad de entre el 33% y el 50%, entre el 50% y el 65% e igual o superior al 65%, respectivamente. En cuanto a la tarifa, aplica tipos superiores a los de la escala estatal en todos los tramos, entre el 0,3% del primer tramo y 3,75% del último.

Galicia

Galicia cuenta con un mínimo exento de 700.000 euros y establece los mismo gravámenes de la escala estatal, salvo en el último de ellos, donde aplica uno más bajo, del 2,5%. Además, desde este año aplica una bonificación general del 25% y dispone de otras por la creación de nuevas empresas o ampliación de capital (bonificación del 75%), por inversión en empresas (100%), por la afectación de terrenos rústicos a una explotación agraria o su cesión en arrendamiento (100%), por adscripción de bienes y derechos a los instrumentos de movilización o recuperación de las tierras agrarias (100 %), por la afectación a actividades económicas de inmuebles situados en centros históricos (100 %) y por la participación en fondos propios de entidades que exploten bienes inmuebles situados en centros históricos (100 %).

Este mismo viernes, el presidente de la Xunta, Alfonso Rueda, ha anunciado que su gobierno ampliará la bonificación de este impuesto al 50% en 2023, dejando de recaudar alrededor de 30 millones de euros al año, la mitad de lo ingresado hasta ahora.

Madrid

Madrid lleva aplicando una bonificación general del 100% en el Impuesto de Patrimonio desde 2009, haciendo que el PP haya puesto a esta comunidad como ejemplo de motor económico gracias a la política de bajos impuestos, mientras que el PSOE y otros partidos critican que la supresión del impuesto supone una competencia desleal hacia otras comunidades con menor capacidad para generar ingresos. Tras el anuncio realizado esta semana por el presidente de Andalucía de sumarse a la eliminación del impuesto, la presidenta de la Comunidad de Madrid, Isabel Díaz Ayuso, le dio la bienvenida «al paraíso». Pese a que el impuesto esté bonificado en su totalidad, los contribuyentes deben declararlo, de forma que el mínimo exento se sitúa en los 700.000 euros. En 2020, Madrid dejó de recaudar 992 millones de euros por este tributo, que le habrían convertido en la autonomía con más ingresos por este concepto.

Murcia

La Región de Murcia establece un mínimo exento de 700.000 euros y aplica en todos los tramos tipos superiores a los de la escala estatal -comenzando con un 0,24% en el primero-, salvo en el último, en el que aplica un tipo del 3%, inferior al de la normativa estatal.

Esta comunidad aplica desde 2022 una deducción por aportaciones a proyectos de excepcional interés público regional, y, según ha indicado su presidente, Fernando López Miras, estudia la supresión total del impuesto de cara a 2023.

La Rioja

La Rioja aplica tal cual la normativa estatal, con el mínimo exento de 700.000 euros y los mismos tramos y tipos, pero cuenta con una deducción por aportaciones a la constitución o ampliación de la dotación a fundaciones.

Comunidad Valenciana

La Comunidad Valenciana tiene un mínimo exento general de 500.000 euros, que aumenta a 1 millón para el caso de contribuyentes con discapacidad psíquica igual o superior al 33% o física superior al 65%. Esta región aplica en cada tramo tipos superiores a los fijados en la escala establecida por el Estado, salvo en el último tramo, en el que coinciden en el 3,5%. Esta comunidad, que en 2011 tuvo una bonificación general del 100%, actualmente no ofrece ninguna bonificación o deducción.